国家与地区

国家与地区

热门活动

热门活动

行业资讯

行业资讯

成功案例

成功案例

关于澳星

关于澳星

隐私声明

隐私声明

新加坡家族办公室的架构就是主申请人在新加坡设立由自己或家庭成员一起成立的两家公司,一个是基金公司,一个是家族办公室。家族办公室向基金公司提供基金管理服务,满足 COMPASS 打分,主申请人可申请工作准证 (EP)。配偶和未满 21周岁的未婚子女可以申请家属准证 DP;主申请人父母可以申请长期探访签证 LTVP。基金公司通过家族办公室管理本人或者本家族 2000万新币以上的自有资产,适用于新家坡基金的税收豁免计划 13O,该项目适合期望在海外进行资产配置并且注重税务规划的高净值人群。

immigrant visa

新加坡家族办公室自雇EP

requirements

移民要求

新加坡家族办公室的架构就是主申请人在新加坡设立由自己或家庭成员一起成立的两家公司,一个是基金公司,一个是家族办公室。家族办公室向基金公司提供基金管理服务,满足 COMPASS 打分,主申请人可申请工作准证 (EP)。配偶和未满 21周岁的未婚子女可以申请家属准证 DP;主申请人父母可以申请长期探访签证 LTVP。基金公司通过家族办公室管理本人或者本家族 2000万新币以上的自有资产,适用于新家坡基金的税收豁免计划 13O,该项目适合期望在海外进行资产配置并且注重税务规划的高净值人群。

基金公司通过家族办公室管理本人或者本家族2000万新币以上的自有资产,适用于新加坡基金的税收豁免计划13O。提交申请时,资产管理净值至少2000万新币。递交申请时,需要有2个专业投资人员,且其中1个为非家庭成员,投资人员要求相关教育背景和从业经验。

注:总额中的10%或者1000万新币(两者取低值)需投资在新加坡本地,合规投资产品包括:新加坡上市的信托基金、新加坡国债、新加坡持牌管理公司发行的基金,新加坡本地运营的非上市公司、气候相关投资、混合融资架构等。

全家获批:可携带配偶,适龄子女一同申请获批,父母可申请LTVP。

要求简单:无投资额,无语言要求,无管理经验要求,无创业要求,无解释来源申报资产。

审理快捷:仅需3-4个月便可登陆开始全新生活。

语言优势:中英双语环境无论对孩子还是没有语言基础的成人快速融入。

子女教育:教育体系与欧美接轨,低龄教育领先全球,大学排位全球靠前。

营商环境:亚洲金融中心+马六甲海峡提供的金融和物流运输的双保险。

合理节税:获得新加坡身份之后可以被认定为新加坡税务居民,避免CRS交换。

税收优惠:个人投资无资本利得税,无遗产税,海外收入不征税。

自由身份:可住可不住让你在续签与转永居自由选择。

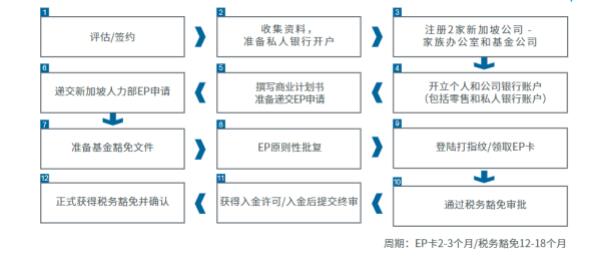

Process

移民流程

注:以上流程时间为按过往经验预估,以相关机构实际审理时间为准。

我要评估

我要评估

回顶部