国家与地区

国家与地区

热门活动

热门活动

行业资讯

行业资讯

成功案例

成功案例

关于澳星

关于澳星

隐私声明

隐私声明

“家庭成员”、“资产”如何理解?——香港投资新政中的相关注解

254人

254人2025年1月7日,财经事务及库务局及投资推广署公布新资本投资者入境计划优化措施的详情,措施将由2025年3月1日起生效。其中有些释义,小编翻阅了香港《税务条例》的原文,将相关注解一一解答如下:

一、优化措施中关于计算净资产规定时,申请人与其家庭成员共同拥有的净资产或净资本当中由申请人绝对实益拥有的份额会被考虑。

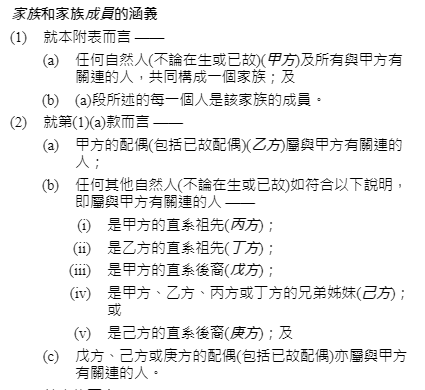

这里的“家庭成员”是指哪些呢?

官方文件中指出了“家庭成员指根据《税务条例》附表16E第4条所界定的家族成员。”跟随小编一起来看看香港《税务条例》附表16E第4条的内容吧

总的来说,与主申请人(甲方)有关连的所有任何人,都是其家族成员。具体包含:

从上面可知,和主申相关的,配偶、父母、子女、兄弟姐妹、祖父母、堂(表)兄弟姐妹这些都是其家庭成员。

所以如果主申请人与家庭成员共同拥有的比如联名账户、联名房产、公司净资产等根据申请人的份额都是可以作为净资产方案的。

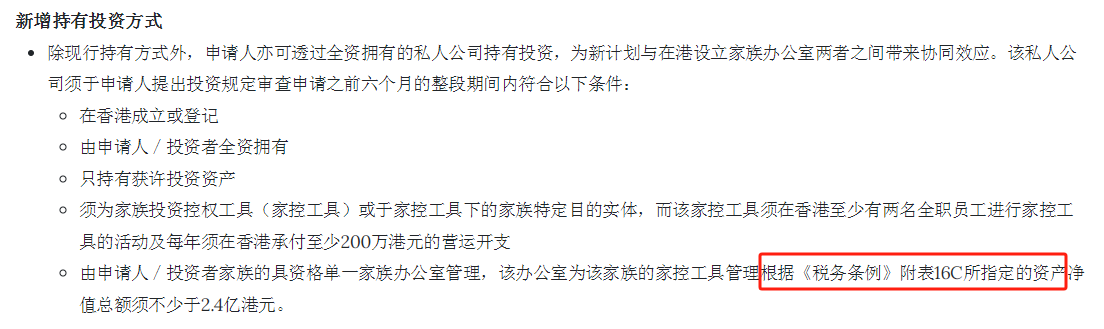

二、优化措施中新增持有投资方式

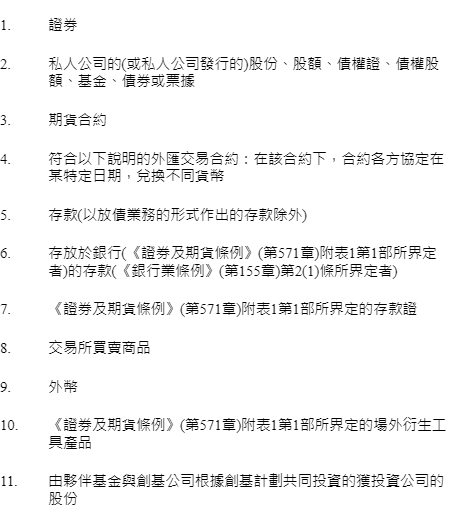

这里讲到的“资产”包含哪些呢,根据《税务条例》附表16C所指定的资产如下:

更多香港新资本投资者入境计划的讯息,关注澳星出国。如果您对香港移居感兴趣,可以联系澳星出国,全国统一咨询热线:400-997-7366

移民资讯

移民资讯

- 海量精选移民项目

- 历年上万成功案列

- 大数据精准剖析

- 量身定制出国方案

- 专属顾问全程服务

适合人群:企业主/高管/家长

回顶部