国家与地区

国家与地区

热门活动

热门活动

行业资讯

行业资讯

成功案例

成功案例

关于澳星

关于澳星

隐私声明

隐私声明

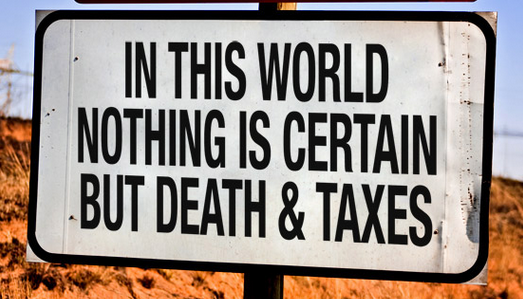

2533人

2533人在美国,有两件事情是确定无疑、永不改变——人终有一死和人必须纳税!

全世界都知道中国人爱买房,并且习惯将财产代代相传。这在尚未征收遗产税的中国没有任何问题,但到了美国情形却是大不同。美国是一个“万万税”的国家,特别是财产转让有着被征收高额遗产税的风险(18%--50%)!

今天,小编要说的就是美国的遗产税和赠与税。

关于遗产税与赠与税

美国遗产税(Estate Tax)和赠与税(Gift Tax)是两个紧密联系的紧密联系的税种,也是在美置业的人们都会面临的问题。

什么是赠与税、遗产税?

美国赠与税和遗产税都属于财产税。一个人生前的无偿赠送适用赠与税,而其身后财产的传承则适用遗产税。此外,美国遗产税与赠与税的纳税主体是赠与人(送钱的人),也就是谁赠送谁缴税。而且接受者收到的赠与或者继承的财产,不算作收入,也不需要缴纳个人收入所得税。

何时会涉及到赠与税、遗产税?

美国是属人兼属地原则。当赠送的人是美国居民或者被赠送的资产是美国境内资产时,就有可能涉及到美国赠与税、遗产税的情况:

● 美国居民送钱给别人(不管收到赠与的人是什么身份)

美国居民向任何人、赠与任何资产,都受美国遗产税与赠与税的约束。

● 非美国居民向美国纳税人赠与美国境外资产

非美国居民向在美国亲属或者朋友赠与资产(比如从美国境外,如大陆和香港,向美国境内的亲属汇款赠与;比如赠与其在中国的房产),赠送者不需要缴纳美国遗产税与赠与税,接受者也不需要缴纳所得税或者赠与税。

注意:美国税务居民在一年内收到的境外赠与总额达到10万美元时,需要在申报个人所得税的时候同时向税务局做申报这些赠与,但这不会增加其税负。

● 非美国居民赠送美国境内资产

非美国居民赠与美国境内的(多数类型的)资产,需要缴纳遗产税与赠与税。

遗产税与赠与税的免税额

美国身份的居民有543万的终身免税额。但是外国身份的人将美国财产进行赠予或继承的时候,终身免税额只有6万,在6万之上最高要缴纳40%的赠与税或遗产税。

那么除了终身免税额之外,是否还有免税福利呢?

这里,我们就不得不提到——年度免申报额。

● 年度免申报额

美国法律规定,如果赠与人向一个受赠人在当年的赠与金额小于1.4万美金, 就不需要做美国遗产税和赠与税的申报。这个1.4万额度是给每个受赠人划定的。比如:在美国的哥哥赠与给他的弟弟和弟媳每人1.4万美金,嫂子也给弟弟夫妇每人1.4万美金(一共1.4万*4= 5.6万)。这种情况下谁都不需要申报报赠与税。这个1.4万美金的年度面申报额,适用于美国居民和非美国居民赠与人。

那么,超过1.4万美金之后呢?

超出部分可以适用于终身免税额。也就是说,赠与人每年向受赠人赠与超出年度免申报额的部分需要向税务局申报,但只要向所有受赠人历年累计超出年度免申报额部分总计不超过一个金额(终身免税额)就不需要实际缴税。

如果终身免税额用完了, 超出的应税部分就可能要缴纳美国遗产税和赠与税了。 联邦税率最高是40%, 有的州还有州一级的遗产税和赠与税。

总之,如果一个美国居民名下的资产价值没有达到终身免税额(500多万美金)的话,通常不需要缴纳美国遗产税和赠与税。反之,要咨询专业人员,尽早开展税务规划工作。资产比较大的EB5投资人应该在登陆之前做好税务的工作哦。

移民资讯

移民资讯

- 海量精选移民项目

- 历年上万成功案列

- 大数据精准剖析

- 量身定制出国方案

- 专属顾问全程服务

回顶部