国家与地区

国家与地区

热门活动

热门活动

行业资讯

行业资讯

成功案例

成功案例

关于澳星

关于澳星

隐私声明

隐私声明

2599人

2599人文章来源:大猫财经

ID:caimao_shuangquan

澳星出国获权转载

本文涉及很多移民澳洲的人感受不到的养老危机!

01

现在,36%的中国人65岁后还在继续工作!但是现实很残酷,36%这个数字,居然在亚洲还算低的!

先来看一张扎心的图:

这是经合组织(OECD)发布的数据。

● 65岁至69岁群体的就业率,排除个别国家,亚洲和欧洲真的是一个在天上一个在地下。

● 亚洲包揽前三,印尼最高为50.6%,韩国、日本紧随其后。

● 而排在最后的法国和西班牙分别仅为6.3%和5.3%。

● 中国的老龄人口就业比例是36%,排名第六,在亚洲国家中处于比较靠后的位置,但整体看比例也非常高了。

现实情况确实如此:

❶ 在欧洲,即使退休年龄略微提高也会引发大规模抗议,老人退休后也不用带孙子,日子过的特别潇洒。

❷ 而在亚洲,很多老人出去工作,比如在日本,开车的司机基本都是六七十岁的老爷爷,而且大部分地区均支持提高退休年龄。

❸ 在中国,在网上关于延迟退休的意见特别大,但实际中很多到了退休年龄的人,还希望“再干几年”,问单位“能不能被返聘回去”。

❹ 人们对“延迟退休”、“退休后再出去工作”,支持的理由也是多种多样的,有的人希望保持健康和积极的生活,还有的人是为了改善自己的财务状况,以备不时之需。

由于低生育率和人口预期寿命的延长,中国人口老龄化发展迅速,从“少年中国”到“银发中国”,仅仅用了18年(1981-1999年)时间。现在老龄人口的比例现在正以平均每年上升0.32个百分点的速度在膨胀。到2050年,全世界每5个人中有一位老人,而中国每3个人中就有一位老年人,数量达4.87亿,其中80岁以上老人高速增长,预计将达9700万人。

02

说起退休,有些人的感觉是自由、机会、悠闲、享乐、兴奋,还有些人的感受是穷、无安全感、孤独。

很大的差别在于财务状况。

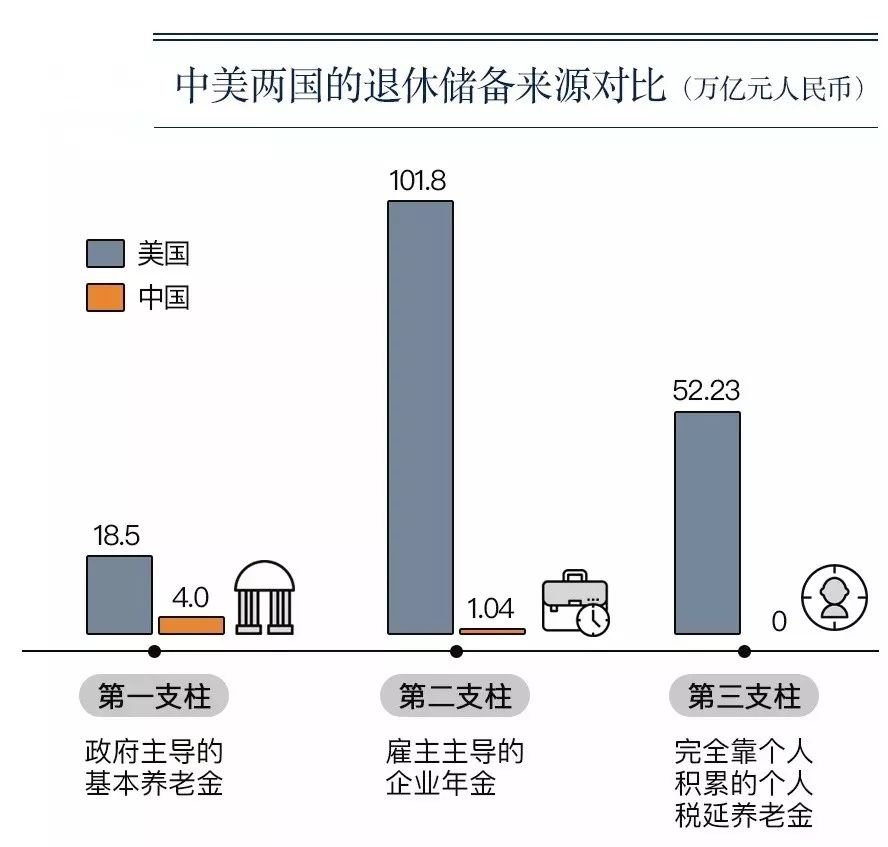

为什么这么多人在退休之后还在继续工作,主要原因之一就是钱不够多。而中国的储蓄率高,也是没办法的事,大家都在吃老本。美国为什么储蓄率低?下面这个图能做一些解释:

从这个图中可以很清晰的看出,中美两国的退休储备相差是多么悬殊。

美国人退休后的经济来源有三个支柱:第一支柱指的是政府主导的基本养老金,第二支柱指的是雇主主导的企业年金,第三支柱指的是完全靠个人积累的个人税延养老金。其中公共养老只是最弱的一部分。

而中国则严重依赖社保养老,第二支柱、第三支柱完全不给力。所以为啥美国人不用存钱?因为养老的问题人家已经做好准备了。

03

而且我们的养老金还有很多大家关切的问题:

❶ 养老金空账4.1万亿,这个问题越想越心塞;

❷ 记账利率达到了8.31%;

❸ 这两年在搞基本养老保险“扩面”,为了完成任务,各地都采取了一些“非常”措施,比如降低灵活就业人员的缴费基数,比如针对临近法定退休年龄的未参保人群推出一次性补缴政策。如果吸纳进来的是年轻人为主倒还好说,拉进来的是交完钱马上就领钱的,还可能一领就是几十年的,你觉得从长远看是好事儿吗?

❹ 养老金标准已经连续上涨了13年,前11年是连续以10%左右的幅度上涨的,从2016年起涨幅下降至6.5%,2017年的涨幅进一步下调至5.5%。明年的涨幅很快就会见分晓。据清华大学公共管理学院杨燕绥预测,2018年养老金增长率可能是5%,未来可能是4.5%,呈现与通货膨胀率持平的状态。

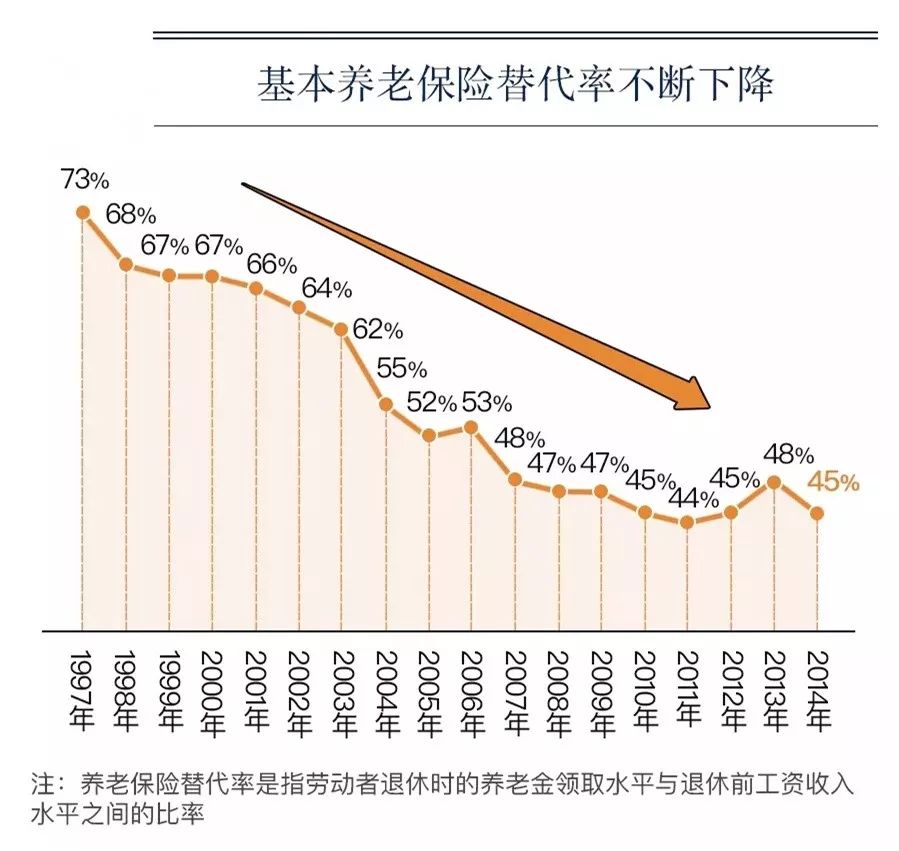

❺ 从这张图就可以看出来,基本养老保险的替代率总体趋势是逐年下降的。

2016年全部就业人员平均工资57394元/年,2016年人均养老金水平是2400元左右,现在看,还可以。但随着替代率下降,会低到什么水平谁也不好说。所以,大家最好现在就有清醒的判断,要对基本养老保险的定位有明确的认识,那就是“保基本”。这个“基本”,如果是基本到“衣可遮体、食可果腹”的状态,你该怎么办?

❻ 指望企业年金吗?别闹了,企业年金一直以来都是国企、事业单位的专属福利,而且现在随着改革,企业年金这两年的规模也已经停滞不前了。

所以,还是靠自己吧。

存款、理财、股票等金融资产;除了自住的房子,再来几套可以产生租金和灵活变现的房子;买点商业养老保险……记住这句话,活得越久越费钱。

未来最大的悲哀不会是“人没了,钱还在”,更可能是“人还在,钱没了”。

04

举个例子,一位已经70多岁的长辈,每周要和自己70来岁的妹妹轮流去照顾自己90多岁的父亲。因为老人坚持不去住养老院,两个人只能轮班去父亲家里住48小时,陪伴行动不便的父亲、给父亲做饭,如此循环往复已有10年时间。这位长辈时常感叹,多亏自己还算身体好,又不是独生子,至少还有妹妹可以两人轮班。

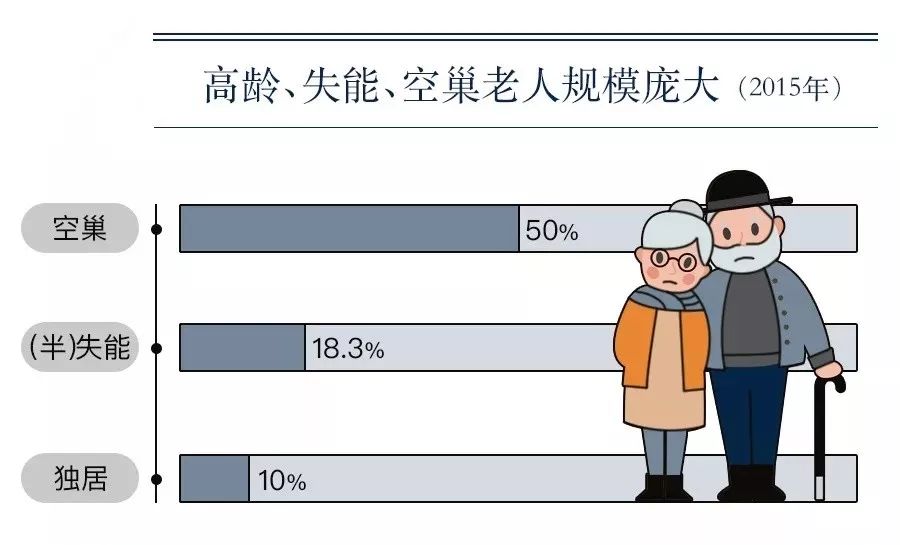

目前,我们国家已经进入长寿时代,60岁以上老人的平均余寿已经超过20岁,而且未来的人均寿命还会延长。但现在的家庭结构已经发生了巨大改变,子女由于工作、学习、结婚等原因而离家,所以,未来老人空巢、独居的情况不会得到改善,反而可能更严重。

而且子女越有出息可能就越指望不上子孙承欢膝下,现在清华大学里就住着几百名子女都在国外的“空巢”老教授,因为子女太优秀,基本都在国外,他们的养老、护理问题都急需解决。

现在,北京的公立养老院就要排队,据说排个几年都不新鲜。随着重度老龄化高原期的到来,未来养老看护方面的专业人才会越来越缺乏。届时,六七十岁的老人去照顾八九十岁的老人,七八十岁的老人互相照顾,或许会成为新常态。

多少空巢老人,不怕死却怕生病。一旦家有失能老人,问题会更棘手。目前中国市场上还没有大型的、知名的护理服务公司。而且,这方面的服务人员数量也相当匮乏,很多人宁可做保洁、育儿嫂都不愿意去照顾老人。

举个例子,就说对正常人来说非常简单的洗澡,对失能老人来说,却成了难以完成的任务。那篇文章提到“春节女儿回来过年,和妈妈一起要给老爸洗个澡,干干净净过年。娘俩找个大床单,一人拽一头儿,把老爷子抬进卫生间,浴房里铺上瑜伽垫,给一年多只是擦擦身的老爸洗了个痛快澡。”

在步入老龄化社会更早的日本,也存在同样的问题,但日本人发明了“行动到宅沐浴车”,由1名护理师、2名居家照顾员随车到住家提供洗澡服务。不知道在中国,还要多久才能建立起这样的便利护理手段。即便有了,这么消耗人工的服务,得多贵呢?

活到老干到老,是我们这一代中国人的宿命。

05

其实,现在越来越多的中青年已经在考虑养老的问题了,尤其是70、80后,无论是为父母还是为自己。中国的传统思维里,“养儿防老”是人们默认的养老模式,但现状是,有时候不是不想养,而是养不起。

有一定经济能力的老人为了分担子女的压力,也为了给自己一个安定的老年生活,开始思考寻求其他的养老方式。越来越多的丁克家庭、单身主义者,或经济上更宽裕的成功人士也在积极地为退休后的三十年做规划。

澳洲人如何养老?

澳洲是全球养老产业的发达先行国家,立法完善、市场参与主体众多(主力开发商起步约15年左右)、商业模式成熟、市场化接受程度较高。

一位在澳洲生活超过24年的当地人说,自从开始考虑养老,我做了三件事:

1

将部分收入投资行业退休基金(Industry Super fund);

2

其余收入以Salary sacrifice的形式转入养老金(Superannuation)账户;

3

寻找合适的养老公寓(Retirement Community),退休之后购买入住。

经济状况很大程度决定了退休之后的生活质量,合理规划资产显然是很重要的。

除了自身积累的收入之外,养老金是退休之后日常开销的主要来源。

收入以Salarysacrifice的形式转入养老金只需要缴付15%的税金,这显然可以节省不少的工资税。

澳洲退休基金种类繁多,行业退休金(Industry Superfund)是其中一种,由多个企业合作推出。

除此之外,还有雇主基金(Employer fund)或基金公司发行的零售基金(Retail fund)。

澳洲基金市场监管严格,投资退休基金是管理积蓄较为可靠的手段。

养老抚恤金(Age Pension)是澳洲政府保证退休老人基本生活水平的福利政策之一。(养老抚恤金通常适用于无资产的低收入退休人员,因此多数当地人未将此列入养老规划。)

所谓 “但得夕阳无限好,何须惆怅近黄昏”。

养老是每个人必然要面临的风险,养老越早准备越充分,这就是为什么重视养老问题的理由。

人这一辈子“由简入奢易,由奢入俭难”,如果前半生吃苦过得不容易,但我们年轻,可以把握机会,可以通过自己努力去奋斗,我们还有体力。

早年的选择,就能决定晚年的境遇。

养老生活,移民澳洲,提前规划,比什么都强。

移民资讯

移民资讯

- 海量精选移民项目

- 历年上万成功案列

- 大数据精准剖析

- 量身定制出国方案

- 专属顾问全程服务

回顶部